주택연금 가입 문턱 낮아진다는데…

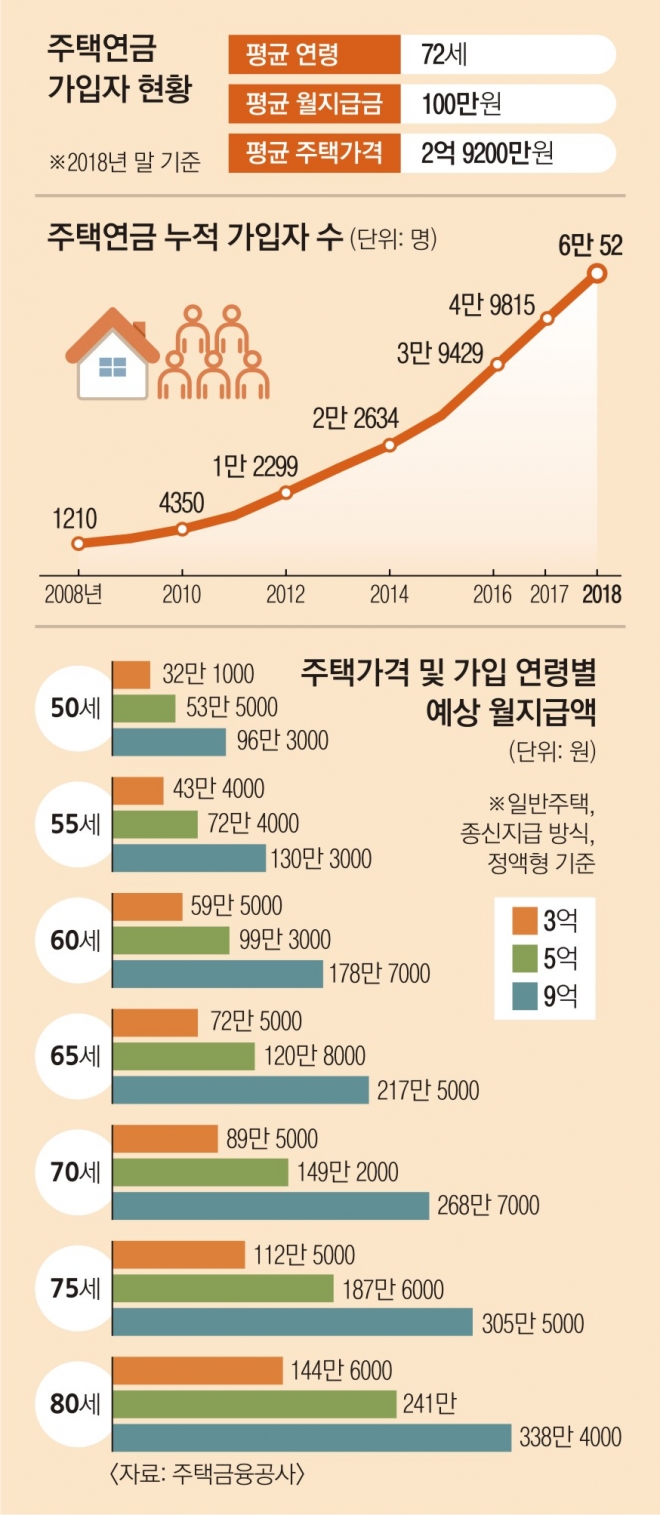

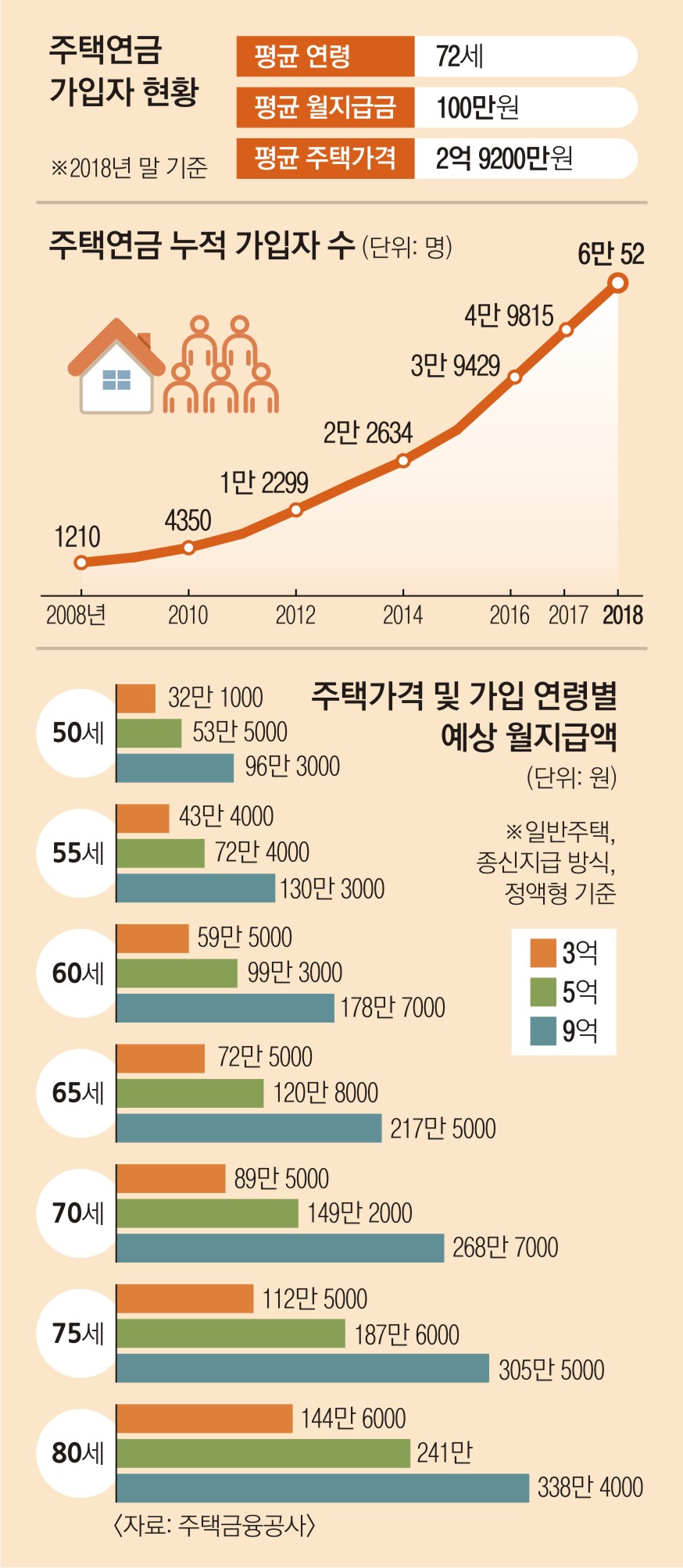

13일 주택금융공사에 따르면 주택연금 누적 가입자 수는 지난해 말 기준 6만 52명이다. 가입자들의 평균 나이는 72세로, 평균 2억 9200만원 상당의 주택을 맡기고 매달 100만원을 타 가고 있다. 현재 주택연금 가입은 주택 소유자 또는 배우자 중 한 명이 만 60세 이상일 때 가능하며, 월지급액은 부부 중 나이가 적은 사람을 기준으로 산정된다.

최근 금융위원회는 올해 업무 계획을 통해 주택연금 가입 대상 주택의 가격 상한선을 현행 시가 9억원에서 공시가격 9억원(시가 13억~15억원 상당)으로 올리기로 했다. 현재 60세 이상인 가입 연령도 50대 중후반으로 확대할 방침이다. 정확한 나이 기준은 향후 주택금융공사법 개정 과정에서 최종 확정될 것으로 예상된다.

가입 주택의 임대(전세·반전세)도 허용하기로 해 가입자들이 연금 외 추가 소득도 얻을 수 있을 것으로 보인다. 또 지금은 연금 가입자가 사망하면 자녀 동의가 있어야 배우자가 연금을 승계할 수 있지만 관련 규정을 고쳐 자녀 동의 절차를 밟지 않도록 할 계획이다.

이렇듯 주택연금 가입 문턱을 낮추는 대신 연금 지급액 상한선은 현 수준으로 유지된다. 시가 9억원이 넘는 주택이라 하더라도 월지급액은 시가 9억원에 맞춰 산정한다는 의미다.

주택연금에 가입하려면 우선 얼마 동안 연금을 받을지, 매달 연금만 받을지 목돈도 함께 받을지 등을 선택해야 한다. 연금을 평생 받으려면 종신 방식을 선택하면 된다. 이 중에서도 매달 연금만 받는 ‘종신 지급 방식’과 의료비, 교육비, 주택수선비 등을 대비해 목돈을 남겨 두고 나머지를 연금으로 받는 ‘종신 혼합 방식’으로 나뉜다. 일정 기간에 집중적으로 받으려면 ‘확정 기간 방식’이 좋다.

대부분의 가입자들은 사망할 때까지 연금을 받는 종신 방식을 택하고 있다. 전체 가입자 중 65.8%가 종신 지급 방식, 22.9%가 종신 혼합 방식에 가입해 약 90%에 육박한다. 종신 방식의 경우 지급 유형을 선택할 수 있다. 정액형은 평생 동안 매달 같은 금액을 받는 것이고, 전후후박형은 초기 10년간은 정액형보다 많이 받다가 11년째부터는 초기 월지급금의 70% 수준으로 받는 것이다.

예를 들어 부부 중 나이가 어린 사람이 70세인 경우 종신 지급 방식 중 정액형에 가입하면 주택가격 3억원은 89만 5000원, 5억원은 149만 2000원, 9억원은 268만 7000원을 매달 받을 수 있다. 부부 중 한 사람이 사망하더라도 감액 없이 같은 금액을 받는다. 향후 정부가 추진 중인 대로 주택금융공사법이 개정된다면 9억원이 넘는 주택을 가진 55세 가입자가 매달 받을 수 있는 연금액은 약 130만 3000원이다. 주택금융공사 관계자는 “아직 법 개정안의 세부 내용이 나오지 않았기 때문에 월지급액은 일부 달라질 수 있을 것”이라고 설명했다.

종신 혼합 방식에 가입하면 대출 한도의 50% 이내에서 인출 한도를 설정한 뒤 목돈을 수시로 찾아 쓸 수 있다. 대출 한도란 가입자가 100세까지 받을 연금액을 현재 시점 가치로 환산한 금액을 말한다. 인출 한도를 제외한 부분을 연금으로 받기 때문에 종신 지급 방식보다는 월지급액이 적다.

고객이 선택한 기간에만 연금을 받는 확정 기간 방식은 10년, 15년, 20년, 25년, 30년 중에서 선택할 수 있다. 짧은 기간 동안 종신 지급 방식보다 더 많은 월지급액을 받는다. 70세, 3억원 주택 기준으로 10년의 확정 기간 방식을 선택하면 매달 156만 2000원을 받아 종신 방식 정액형보다 매달 약 66만 7000원을 더 받게 된다. 다만 기간 종료 후에는 연금이 끊기기 때문에 반드시 대출 한도의 5%를 인출 한도로 묶어 두고, 연금 지급 종료 후에만 사용할 수 있게 돼 있다.

만약 주택담보대출을 받았다면 ‘대출 상환 방식’에 가입하면 된다. 대출 상환용으로 대출 한도의 50~90% 내에서 돈을 찾아 쓰고, 나머지 부분을 연금으로 받는 방식이다. 주택금융공사는 지난달부터 대출 상환 방식의 인출 한도를 기존 70%에서 90%로 확대해 주택대출이 있는 고령자도 주택연금 가입을 더 쉽게 할 수 있게 만들었다.

취약계층을 위한 ‘우대 방식’도 있다. 부부 기준 1억 5000만원 미만의 1주택을 보유하고 있으면 종신 방식보다 월지급액을 최대 13% 우대해 받는 방식이다.

나중에 부부가 모두 사망하면 주택을 처분해 정산한다. 월지급액 합계, 수시 인출금, 대출이자 등 연금 이용 비용을 모두 합한 값이 주택 처분 금액보다 적을 경우 남는 부분은 상속인에게 돌아가며 반대로 집값을 초과하더라도 상속인에게 금액을 청구하지는 않는다.

최선을 기자 csunell@seoul.co.kr

2019-03-14 22면