저소득·실수요자 전세대출 지원 방안

금융위원회는 이러한 내용이 담긴 저소득·실수요자 중심의 전세대출 지원 방안을 29일 발표했다. 금융위에 따르면 KB국민은행과 우리은행 등 시중은행은 하반기에 부분 분할 상환 방식의 전세대출 상품을 출시한다. 해당 상품으로 전세금을 대출받으면 전세 계약 기간 2년 동안 전세대출금 이자만 갚는 기존 방식과 달리 원금도 일부 갚아 나갈 수 있다.

은행들은 이 방식으로 대출을 갚던 세입자가 자금 사정으로 원금 상환을 중단하더라도 연체금을 물리지 않기로 했다. 또 전세대출 연장 땐 기존의 대출 한도만큼 다시 대출을 받을 수 있도록 상품 구조를 설계할 계획이다. 금융위는 “그동안 일부 은행에서 분할 상환 전세대출을 출시했지만, 원금을 갚지 않으면 연체가 되고 대출 만기가 되면 한도가 줄어 이용이 많지 않았다”고 설명했다.

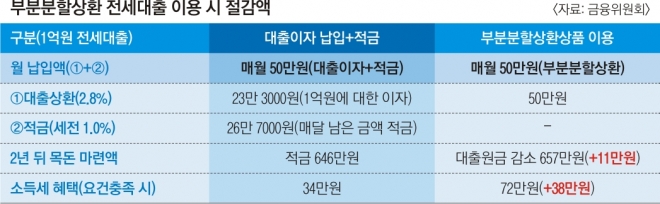

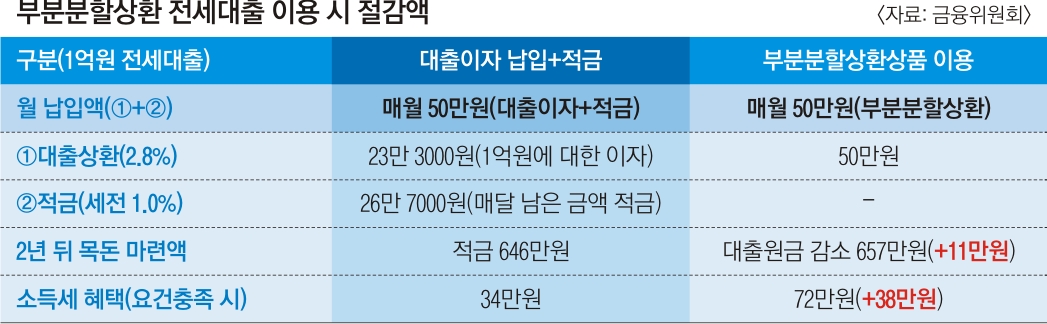

금융위는 부분 분할 상환 방식의 전세대출을 이용하면 전세대출이 끝나는 시점에 목돈 마련의 효과가 있고 대출 상환에 따른 소득공제 혜택도 누릴 수 있다고 했다. 예컨대 연 2.8% 금리의 1억원 전세대출을 받았다면 매달 50만원으로 전세대출 이자(23만 3000원)와 적금(26만 7000원)을 넣으면 2년 뒤 적금으로 646만원과 소득세 혜택 34만원을 받게 된다. 하지만 부분 분할 상환으로 원금을 갚게 되면 대출원금 감소분으로 657만원, 소득세 혜택 72만원 등 같은 금액으로 49만원을 더 마련할 수 있다는 게 금융위의 설명이다.

아울러 주금공은 8월부터 저소득·무주택자에 대한 전세대출 보증료 인하 폭을 확대한다. 현재 전세대출 보증료는 연 0.05~0.4%다. 소득 2500만원 이하인 무주택자는 연 0.1% 포인트 인하를 받지만 8월부터는 연 0.2% 포인트로 인하 폭이 커진다. 반면 소득 7000만원 이상인 유주택자에 적용한 가산 인상률은 연 0.05% 포인트에서 연 0.2% 포인트로 올라간다. 공적 전세 보증을 무주택·실수요자에게 집중적으로 공급한다는 취지다. 또 부분 분할 상환 전세대출 상품을 이용하는 무주택자의 경우 보증료를 최저 수준(연 0.05%)으로 낸다.

주금공을 통해 전세대출 보증을 신청하면 다음달부터 전세금 반환보증 상품도 이용할 수 있다. 전세금 반환보증 상품에 가입하면 집주인이 계약 종료 후 전세보증금을 돌려주지 않을 때 보증기관에서 이를 받을 수 있다. 그동안 주금공 보증으로 전세금을 대출받아도 반환보증에 가입하려면 주택도시보증공사 등 다른 기관을 찾아야 했다. 주금공의 전세금 반환보증 상품은 다음달 6일부터 KB국민·신한·하나·우리·NH농협·IBK기업은행 창구에서 이용할 수 있다. 보증료율은 연 0.05~0.07%다.

홍인기 기자 ikik@seoul.co.kr

2020-06-30 19면