고위험 상품 제한·금융사 제재 강화 등

‘투자자 보호’커녕 시행령 개정도 안돼

65세로 낮춘 계약 취소도 여전히 70세

“제도 머뭇거리다 추가 펀드 피해 생겨”

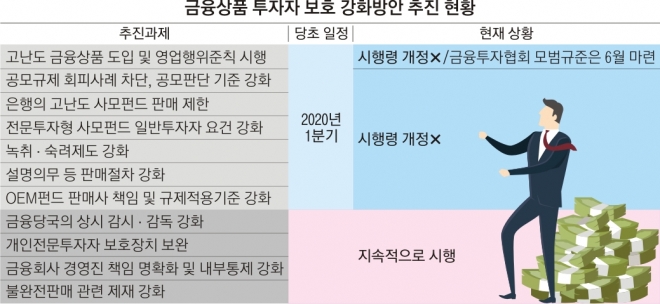

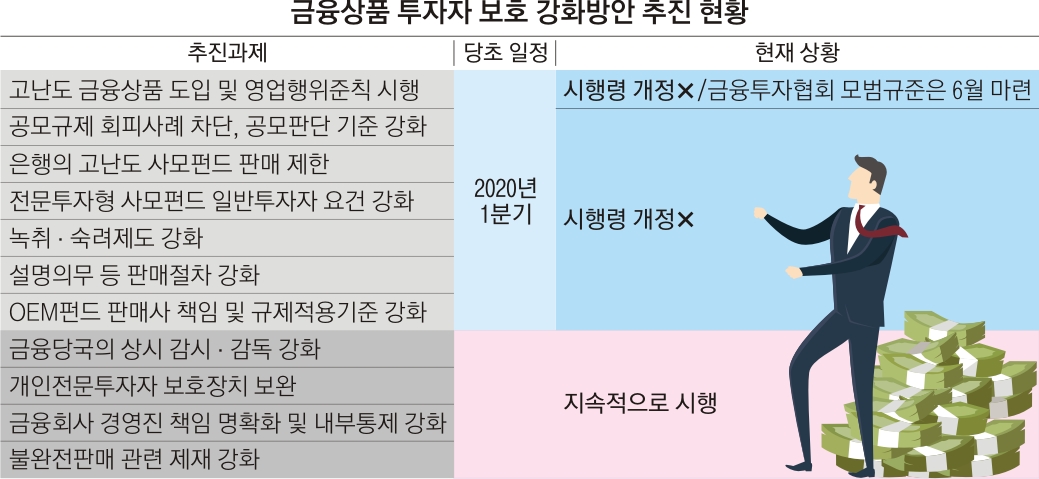

23일 금융권에 따르면 법제처는 ‘자본시장과 금융투자업에 관한 법률’(자본시장법) 시행령 개정안을 심사하고 있다. 금융위원회는 지난해 11월 금융상품 투자자 보호 강화방안을 발표했다. 한 달 뒤에는 시행 일정과 시행령 개정 사안 등을 포함한 구체적인 계획을 내놨다.

당시 내놓은 후속 대책들은 DLF 원금 손실 사태와 같은 대규모 금융투자상품 환매 중단을 막기 위해 투자자 보호 장치를 촘촘히 하고 금융사의 책임을 강화하는 데 초점이 맞춰졌다. 우선 금융사들이 사모펀드 형식의 고위험 상품을 파는 것을 막고자 공모펀드 판단 기준을 강화했다. 원금 손실 가능성이 20%를 넘으면 ‘고난도 금융상품’으로 규정해 숙려 기간과 녹취 의무, 설명 의무 강화, 판매인력 제한 등으로 투자자 보호를 강화하는 내용도 포함됐다. 또 은행과 보험사는 최대 원금 손실 가능성이 20~30% 이상인 고위험 사모펀드와 신탁상품을 팔지 못하도록 했다.

은성수 금융위원장은 당시 “관련 제도 개선은 내년(2020년) 1분기를 목표로 추진하고, 그 이전에도 적극 감독에 나설 것”이라고 말했다. 금융위는 지난 1월 시행령을 입법 예고했지만, 현재까지도 시행령 개정안은 법제처 심사를 받고 있다.

시행령 개정이 이뤄지지 않으면서 1년 전 내놓은 대책은 무용지물이 됐다. 그동안 라임과 옵티머스 펀드 등 또 다른 금융투자상품의 대규모 환매 중단 사태가 발생하기도 했다. 실제로 금융투자협회는 지난 6월 최대 원금 손실 가능성이 20%가 넘는 고난도 금융투자상품을 만들고 판매하는 전 단계에서 지켜야 할 사안을 규정한 ‘표준영업행위준칙’을 만들었다. 하지만 판매 후 운영실태 점검, 사후점검 모니터링 등은 시행령과 금융투자업 규정이 고쳐지지 않아 아직까지 시행되지 않고 있다.

취약 투자자가 숙려 기간 중 명확한 투자승낙 의사 표시를 하지 않으면 계약이 자동 취소되는 숙려 제도도 상황은 마찬가지다. 금융감독원은 기존의 숙려 제도에 대한 존속 기한을 연장한다고 최근 공고했다. 현재 숙려 제도는 투자 성향이 상품에 적합하지 않은 투자자, 70세 이상 고령 투자자가 대상이다. 금융위가 지난해 발표한 대책에는 이를 모든 투자상품에 가입하는 만 65세 이상 투자자로 확대하는 내용이 담겼다.

김득의 금융정의연대 대표는 “제도를 만드는 데 이렇게 오랜 시간이 걸리는 동안 옵티머스 펀드와 같은 추가 피해가 발생했다”며 “금융소비자 피해 방지를 최우선에 두고 관련 제도를 고쳐야 한다”고 말했다.

홍인기 기자 ikik@seoul.co.kr

2020-11-24 20면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)