한은 “자영업·고위험군 돈 갚을 능력 악화”

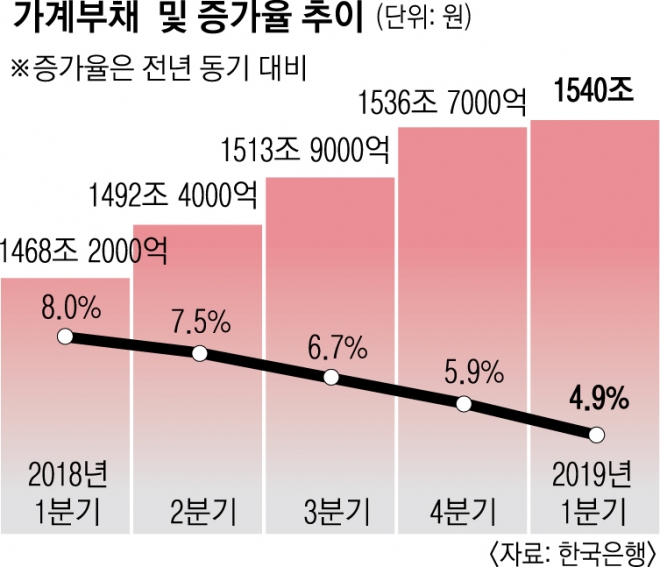

한국은행이 20일 국회에 제출한 ‘2019년 상반기 금융안정보고서’에 따르면 올 1분기 말 가계부채는 1540조원으로 전년 같은 기간보다 4.9% 늘었다. 가계부채 증가세는 2016년 매 분기 10% 안팎을 기록했지만 2017년 이후 점차 둔화되는 모습이다. 다만 처분가능소득 대비 가계부채 비율은 158.1%(추정치)로 전년 같은 기간보다 1.9% 포인트 상승했다. 가계가 벌어들인 소득에서 세금 등을 빼고 실제로 쓸 수 있는 돈보다 빚이 더 많이 늘었다는 뜻이다. 한은은 “가계부채 증가세가 둔화되고 있으나 부채 수준은 여전히 높은 상황”이라고 진단했다.

금융기관에 빚을 지고 있는 가구 가운데 고위험 가구의 비중은 지난해 3월 기준 2.7%(29만 8000가구)로 전년 같은 기간에 비해 0.2% 포인트 줄었다. 한은이 이들이 보유한 주택의 가격과 처분가능소득이 모두 15% 감소한다고 가정한 결과 고위험 가구 비중은 지난해 2.7%에서 5.7%(101만 8000가구)로 높아졌다.

자영업자 대출에 대한 우려도 커지고 있다. 특히 업황이 부진한 일부 업종의 채무 상환 능력에 빨간불이 켜졌다. 한은에 따르면 올 1분기 말 자영업자 대출 잔액은 636조 4000억원으로 지난해 말보다 12조 1000억원 증가했다. 도소매업의 채무 상환 능력을 나타내는 소득대비대출비율(LTI)은 2017년 239.4%에서 지난해 294.4%로, 숙박음식업은 222.1%에서 255.3%로 뛰었다. 한은 관계자는 “고위험 가구의 채무 상환 능력과 자영업 가구의 대출 건전성 제고를 위한 노력이 필요하다”고 말했다.

장진복 기자 viviana49@seoul.co.kr

2019-06-21 6면

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)