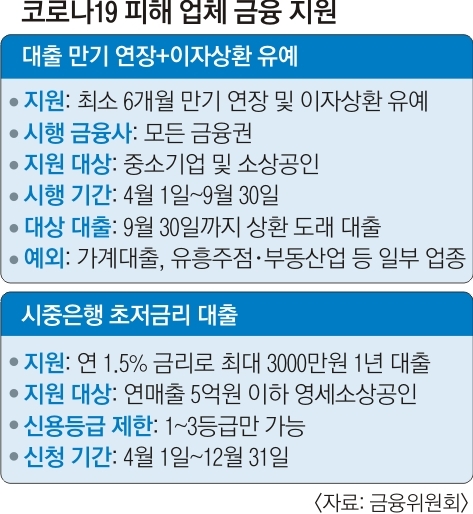

全금융권 ‘코로나 피해 지원’ Q&A

최소 6개월 연장… 中企 이자상환 유예9월까지 신청… 오늘 신규 대출은 안 돼

매출 증빙 어렵다면 ‘경영애로 확인서’

신용 1~3등급 땐 시중銀서 年1.5% 대출

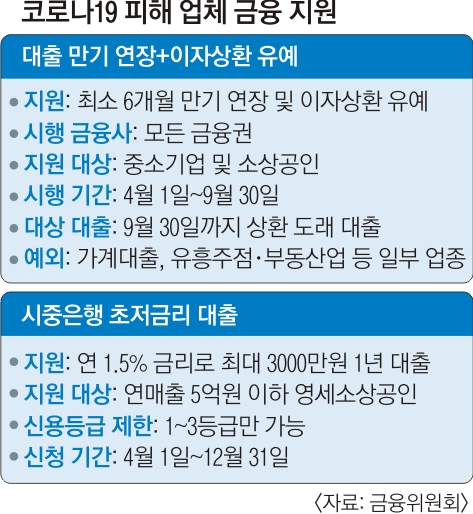

금융위원회는 4월 1일부터 9월 30일까지 은행과 보험사, 카드사 등 모든 금융권이 코로나19로 피해를 본 소상공인과 중소기업에 대해 대출 만기를 연장하고 이자상환을 유예한다고 31일 밝혔다. 연매출 5억원 이하 영세 소상공인은 14개 시중은행에서 초저금리(연 1.5%) 대출을 받을 수 있다. 코로나19 피해 업체 금융지원 관련 궁금증을 문답풀이로 정리했다.

“코로나19로 피해를 입은 중소기업과 소상공인이면 된다. 다만 원리금 연체나 폐업 등 부실이 없어야 한다. 또 3월 31일 전에 대출을 받았고 오는 9월 30일까지 갚아야 하는 대출이다. 4월 1일 이후 신규 대출은 안 된다.”

-피해 사실을 증명해야 하나.

“연매출 1억원 이하면 증빙이 필요 없다. 연매출 1억원 초과 업체는 판매시점정보관리시스템(POS)이나 카드 매출 자료 등으로 매출 감소를 입증해야 한다. 개업한 지 1년이 안 돼 연매출 증빙이 어렵다면 ‘경영애로 사실확인서’를 작성하면 된다.”

-주택담보대출도 가능한가.

“주택담보대출을 비롯한 가계대출은 지원 대상이 아니다. 마이너스통장(한도 대출)도 제외다.

-얼마나 연장·유예되나.

“신청일로부터 최소 6개월이다.”

-언제까지 신청하면 되나.

“4월 1일부터 오는 9월 30일까지다.”

-7월에 신청하면 9월까지만 유예되나.

“아니다. 신청일 기준 최소 6개월이니까 적어도 12월까지다.”

-법인카드로 받은 카드론이나 현금서비스도 포함되나.

“카드론과 신용대출, 담보대출, 할부금융, 리스는 포함된다. 반면 현금서비스와 렌털, 승용차 관련 대출·리스·할부금융은 제외다.”

-개인 명의 카드론과 신용대출도 포함되나.

“개인이 쓴 카드론이나 신용대출은 가계대출이어서 지원 대상이 아니다. 다만 개인사업자는 개인 명의로 사업자금을 융통하는 경우가 많아 사업자금에 썼다는 사실을 증명하면 지원받을 수 있다.”

-신청하면 얼마 뒤에 지원받나.

“일반적으로 5영업일 안에 가능하다.”

-영세 소상공인이면 누구나 시중은행에서 초저금리 대출을 받을 수 있나.

“아니다. 신용 1~3등급 고신용자만 가능하다. 중·저신용자는 초저금리 3종 패키지 중 하나인 기업은행 초저금리 대출(4~6등급)이나 소상공인시장진흥공단 경영안정자금(7등급 이하)을 받으면 된다.”

-대출 기한과 한도는 얼마인가.

“연 1.5% 고정금리로 최대 3000만원을 1년간 빌릴 수 있다.”

-대출 신청은 언제까지 받나.

“올해 말까지다. 신청 후 3~5영업일 안에 대출받을 수 있다.”

-초저금리 3종 패키지는 중복 대출 가능한가.

“안 된다. 중복 대출을 받으면 대출 회수, 금리 감면 혜택 박탈, 벌칙 금리 적용과 같은 불이익을 받는다. 정부는 악의적인 부정 수급자에 대해 민형사 조치도 검토하고 있다.”

장은석 기자 esjang@seoul.co.kr

2020-04-01 22면