2020 세법개정안 남은 의문점

기획재정부 제공

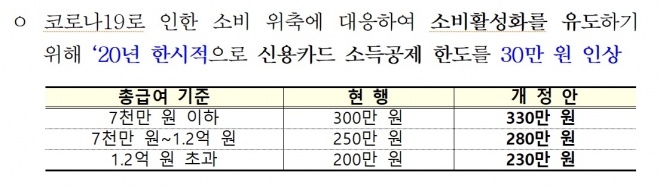

→신용카드 등 사용금액에 대한 소득공제 한도를 30만원 인상했는데, 모든 신용카드 사용자가 연말정산 때 환급 혜택을 받게되나.

-“아니다. 연말정산 소득공제는 총급여의 25%를 초과해 신용카드나 체크카드, 현금영수증 등을 사용한 사람들에게만 적용된다. 예를 들어 연봉 4000만원인 직장인 A씨가 신용카드·체크카드·현금영수증 등을 모두 합쳐 1000만원 이상을 사용했을 때만 그 초과분에 공제율을 곱한 금액이 소득공제 대상이 된다. A씨가 1500만원을 신용카드 등으로 사용했다면 A씨의 연봉은 7000만원 이하이기 때문에 기존 기준으로는 초과분 500만원에 공제율을 적용해 최대 300만원의 소득공제를 받을 수 있었다. 이번 세법개정으로 소득공제 한도가 300만원에서 330만원으로 늘어난 것이다. A씨의 연봉이 7000만원 초과~1억 2000만원 이하면 소득공제 한도가 280만원, 1억 2000만원 초과라면 230만원이 된다. 이는 내년 초 연말정산에서 올해 귀속분에 대해 한시적으로 적용된다.”

→신용카드와 체크카드, 현금영수증에 따라 제각기 다른 공제율이 적용되나.

-“그렇다. 지난 4월부터 7월까지는 카드 종류에 상관없이 일괄적으로 80% 소득공제액을 적용했는데, 오는 8월부터 신용카드 사용금액은 15%, 체크카드와 현금영수증 사용금액은 30% 소득공제율이 적용된다. 연봉 4000만원인 A씨가 올해 8월부터 연간 1500만원을 체크카드로만 이용하면 1000만원을 우선 제외하고 남은 500만원의 30%인 150만원을 공제받는다는 뜻이다. A씨가 1500만원을 신용카드로만 사용하면 500만원의 15%인 75만원 공제를 받게된다. A씨가 올 8월부터 한해 지출한 금액이 2000만원이라고 했을 때 체크카드 1000만원, 신용카드 1000만원의 비율로 사용했다면 공제율이 높은 순서부터 먼저 적용돼 체크카드 공제액 300만원(30%)이 된다. 원래대로라면 공제액 300만원까지만 받고 끝나야 하나 이번에 공제액 한도를 330만원으로 올렸기 때문에 총 330만원의 공제를 받게된다. 단 이는 일괄적으로 15%·30% 공제율을 적용했을 경우다. 3월에는 소득공제율이 신용카드 30%, 체크카드·현금영수증 60%가 적용됐고, 4~7월에는 일괄적으로 80%의 소득공제율이 적용됐기 때문에 카드를 사용한 시기 구간별로 공제율이 달라진다. 하지만 개인이 연간 최대한 공제받을 수 있는 한도가 소득별로 각각 330만원, 280만원, 230만원인 점에는 변함이 없다.”

→신용카드 등 한도액을 올렸어도 기존에 사용한 금액이 많으면 소득공제 혜택이 크게 없지 않나.

-“그렇다. 예를 들어 연봉이 4000만원인 직장인 A씨가 올해 4월부터 7월까지 신용카드와 체크카드를 합쳐 2000만원(신용카드 1000만원+체크카드 1000만원)을 결제했다면 1000만원의 80%(4~7월 공제율)인 800만원을 전부 공제받지 못하고 연말 정산때 330만원만 공제받게 된다. 세법개정 이전 공제한도 300만원보다는 금액이 30만원 늘었지만 더 이상 소비할지에 대해선 망설일 수 있다. 하지만 A씨가 4월부터 7월까지 1300만원(신용카드 1000만원+체크카드 200만원)을 사용했다면 초과분 300만원에 대해 이미 240만원의 공제 금액이 생겼고, 앞으로 카드 사용 여부에 따라 최대 90만원까지 추가 공제받을 여지가 생겨 더 많은 소비를 할 유인이 된다.”

→정부가 간이과세 기준금액을 연 매출액 4800만원에서 8000만원으로 인상하면 내년부터 소규모 개인사업자들의 세 부담이 얼마나 줄어드나.

-“사업자별로 다를 수는 있지만 대폭 줄어든다. 정부는 간이과세 기준금액을 연 매출액 8000만원 이상으로 인상하는 한편, 간이과세자 중 부가가치세 납부 면제 기준금액을 연 매출액 3000만원에서 4800만원으로 인상하기로 했다. 연 매출 5300만원인 식당을 운영하는 B씨의 경우 일반과세자로서 현재 122만원의 부가세를 납부하고 있다. 하지만 이제 연 매출 8000만원 이하인 간이과세자로 전환돼 현재보다 83만원 줄어든 39만원만 납부할 수 있게 된 것이다. 연 매출액 6000만원인 미용실 운영자 C씨의 경우 현재 298만원의 부가세를 납부하고 있으나, 간이과세자로 전환하면서 현행에 비해 130만원 줄어든 168만원만 납부하면 된다. 연 매출 4400만원의 숙박업자 D씨의 경우 61만원의 부가세를 납부했지만, 이번 세법 개정으로 간이 부가세 납부 의무가 줄어들어 부가세를 납부하지 않아도 된다.”

→간이과세 기준금액 상향은 모든 업종에 적용되나.

-“아니다. 부동산임대업과 유흥업은 현행 4800만원 기준을 유지한다. 일반과세자가 간이과세자로 전환되더라도 세금계산서를 발급하는 의무도 유지된다.”

→맛술과 같이 음식의 맛과 향을 돋우기 위해 음식 조리에 첨가하는 조미용 주류는 과세대상에서 제외되나.

-“그렇다. 현행 주세법은 맛술을 기타 주류로 분류해 주세(출고가의 10%)와 교육세(주세액의 10%)를 부과해왔다. 예를 들면 음식점을 운영하는 E씨의 경우 자신만의 제조법으로 만든 맛술을 사용해 고기의 맛을 내는 음식점을 운영해왔고, 맛술을 맛집의 비법으로 판매하려 했다. 하지만 주류 제조면허를 받아야 하고 3개월마다 주세를 신고납부하고 주류 도매업자를 통해서만 판매해야 하는 등 여러 규제를 받게돼 맛술 판매를 포기할 수밖에 없었다. 그러나 이번에 맛술이 주류세 과세 대상에서 제외되면서, A씨는 주류 제조면허를 받지 않고 음식점 고객에서 판매하는 것은 물론 인터넷과 홈쇼핑을 통해 통신 판매를 시작할 수 있게 된 것이다.”

세종 하종훈 기자 artg@seoul.co.kr

![미국 맛 가미한 보물 찾기…한국 맛과 다른 백수 아빠[OTT 언박싱]](https://img.seoul.co.kr/img/upload//2024/02/16/SSC_20240216012138_N.jpg)