3명 중 2명 ‘파이어족’ 희망 “13억 노후자금 연 5% 수익으로 월 457만원…국민연금, 268만원” 자본시장硏“3명 2명 원금손실”

닫기이미지 확대 보기

최근 주식과 비트코인 투자 등을 통해 큰돈을 벌어 노동으로부터 자유로워지고 싶은 젊은 ‘파이어족’들이 늘고 있다. 파이어족은 하루라도 빨리 돈을 모아 조기에 은퇴해 자신이 원하는 삶을 살겠다는 사람으로, 경제적 독립(Financial Independence)과 조기 은퇴(Retire Early)의 첫 글자를 딴 신조어다. 30대 후반이나 40대 초반 조기 은퇴를 목표하는 미국과 달리 한국의 파이어족들은 적당히 소비하면서 은퇴 시기도 조금 더 넉넉하게 잡고 있다.

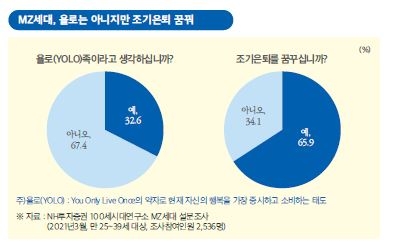

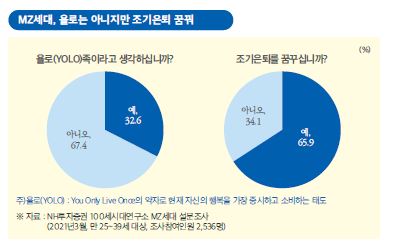

국내 ‘MZ세대’(1980년대 초부터 2000년 초 사이의 출생자) 3명 중 2명은 충분한 자금을 빨리 모아 조기 은퇴를 바라는 것으로 조사됐다. NH투자증권 100세시대연구소가 지난달 4~5일 만 25~39세 투자자 2536명을 대상으로 온라인 설문조사를 진행한 결과에 따르면 65.9%가 ‘조기 은퇴를 꿈꾼다’고 답했다. 이들은 13억 7000만원의 투자 가능 자금(집값 제외)을 모아 평균 51세에 은퇴하는 걸 원하는 것으로 나타났다.

NH투자증권 100세시대연구소 MZ세대 설문 조사를 보면 조기은퇴를 꿈꾸는 젊은이들은 65.9%나 된다. NH투자증권 100세시대연구소

닫기이미지 확대 보기

NH투자증권 100세시대연구소 MZ세대 설문 조사를 보면 조기은퇴를 꿈꾸는 젊은이들은 65.9%나 된다. NH투자증권 100세시대연구소

보고서는 30세 기준으로 조기 은퇴까지 20년간 소득의 50%를 꾸준하게 모아 이를 토대로 13억 7000만원을 마련하기 위해선 연 8%의 수익률을 내야 한다고 추산했다. 은퇴 이후에는 은퇴 자금을 부동산이나 주식에 투자해 매년 5~6%(세전) 정도의 수익률을 기록해야 원금을 유지하면서 생활비(5480만원·월 457만원)로 쓸 수 있다는 것이다. 국민연금공단이 발표한 2019년 적정 노후 생활비(부부 기준)는 월 268만원이다.

하지만 전문가들은 조기에 은퇴하고 주식 투자를 전업으로 해서 성공한 사람들은 극히 소수에 해당된다고 경고한다. 애널리스트 출신 김영익 서강대 경제대학원 겸임교수는 14일 “지난해처럼 주식시장이 항상 좋은 것만은 아니다”라면서 “전 세계 주가가 거품 영역에 들어선 상황인 만큼 조만간 1년 이내에 전 세계 주가가 어려운 국면을 맞이했을 때 잘못하면 모든 자산을 잃을 수 있다”고 말했다. 특히 김 교수는 “한국의 잠재성장률이 연 3~4%이고 주식 기대수익률은 5% 안팎으로 보고 있는 상황”이라며 “물론 더 노력하면 초과 수익으로 8%까지 낼 수 있겠지만, 평균적으로 이만큼(기대수익률 5%)을 내는 것도 어렵다”고 했다.

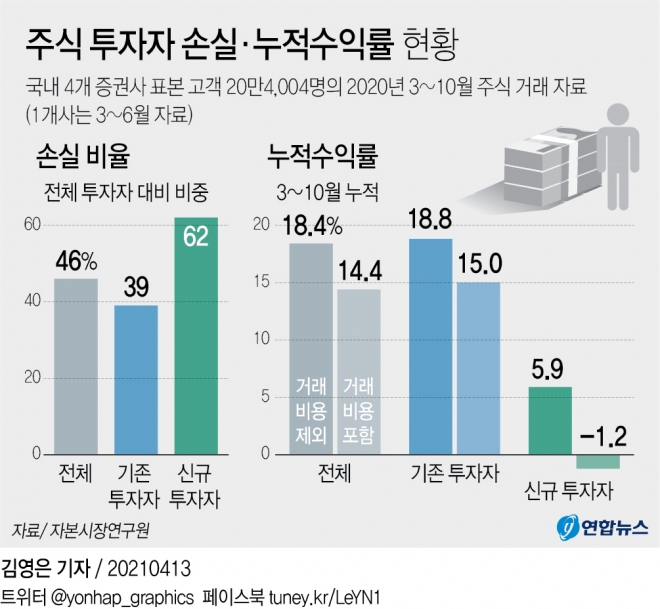

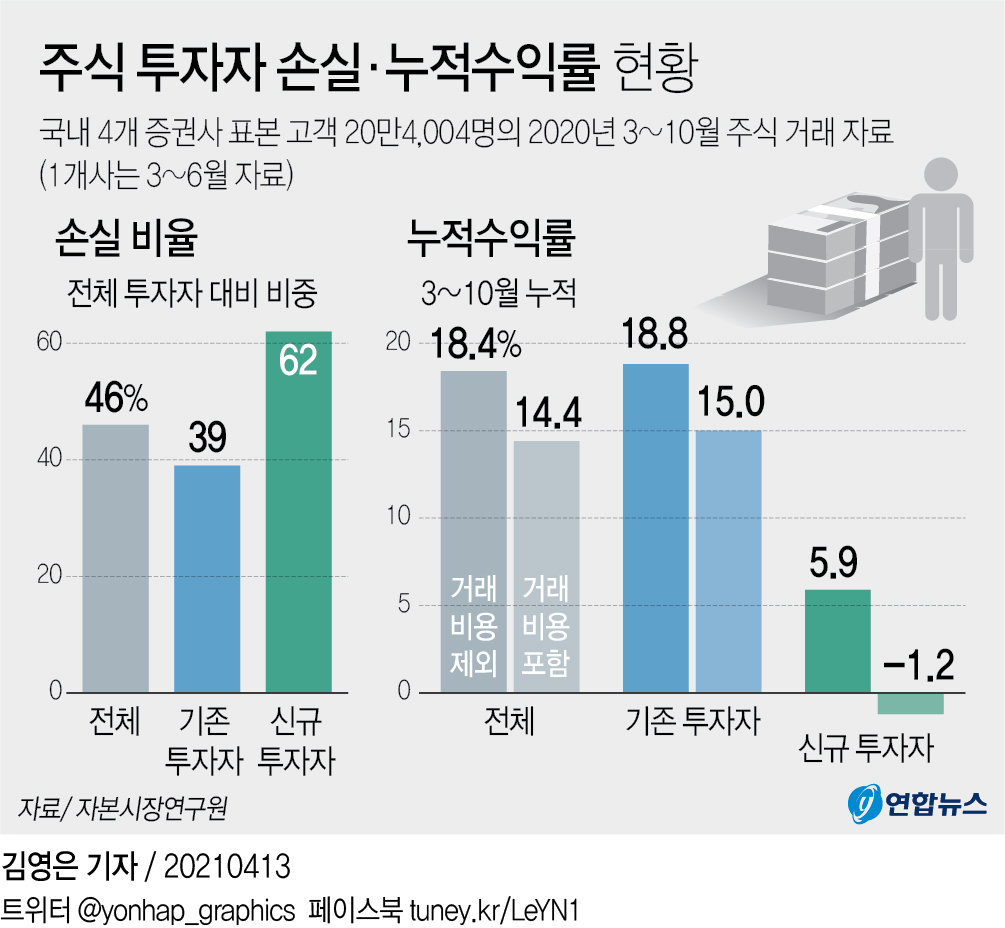

자본시장연구원도 지난해 3월부터 10월까지 국내 주식시장에서 전체 투자자의 손실 비율은 46%였던 반면 신규 투자자의 62%는 손실을 본 것으로 조사됐다고 밝혔다. 신규 개인투자자 3명 중 2명은 ‘원금 손실을 봤다’는 것이다. 대부분 젊은 투자자를 중심으로 잦은 거래와 대박을 노리는 복권형 주식 선호, 테마주를 좇는 추종 거래 등이 주된 원인으로 분석했다. 이들의 누적 수익률은 5.9%에 그쳤다. 수수료를 비롯해 거래 비용을 포함하면 수익률은 -1.2%였다. 이번 연구는 국내 주요 증권사 4곳의 표본 고객 20만명(신규 투자자 6만명 포함)의 주식 거래 자료를 분석한 결과다.

주식 투자자 손실·누적수익률 현황 연합뉴스

닫기이미지 확대 보기

주식 투자자 손실·누적수익률 현황 연합뉴스

주식과 비트코인으로 대박난 투자자는 다시 시장으로 들어와 투자하지만 항상 수익을 내는 건 아니다. 자칫 종잣돈을 모두 잃을 수도 있다. 한 증권사 연구원도 “투자금 14억원으로 은퇴해서 자산을 꾸준히 굴리는 것도 쉽지 않고, 할 수 있는 게 생각보다 많지 않다”며 “저금리 저성장 시대에 많지 않은 금액이라도 지속적으로 일해 근로소득을 얻는 게 가장 중요하고, 금융자산은 안정적으로 굴리는 게 가장 바람직하다”고 말했다. 김은혜 100세시대연구소 수석연구위원도 “목적 없이 고수익을 좇는 위험한 투자가 아니라 목표를 명확하게 설정한 투자여야 한다”고 했다.

최근 주식과 비트코인 투자 등을 통해 큰돈을 벌어 노동으로부터 자유로워지고 싶은 젊은 ‘파이어족’들이 늘고 있다. 파이어족은 하루라도 빨리 돈을 모아 조기에 은퇴해 자신이 원하는 삶을 살겠다는 사람으로, 경제적 독립(Financial Independence)과 조기 은퇴(Retire Early)의 첫 글자를 딴 신조어다. 30대 후반이나 40대 초반 조기 은퇴를 목표하는 미국과 달리 한국의 파이어족들은 적당히 소비하면서 은퇴 시기도 조금 더 넉넉하게 잡고 있다.

최근 주식과 비트코인 투자 등을 통해 큰돈을 벌어 노동으로부터 자유로워지고 싶은 젊은 ‘파이어족’들이 늘고 있다. 파이어족은 하루라도 빨리 돈을 모아 조기에 은퇴해 자신이 원하는 삶을 살겠다는 사람으로, 경제적 독립(Financial Independence)과 조기 은퇴(Retire Early)의 첫 글자를 딴 신조어다. 30대 후반이나 40대 초반 조기 은퇴를 목표하는 미국과 달리 한국의 파이어족들은 적당히 소비하면서 은퇴 시기도 조금 더 넉넉하게 잡고 있다.

보고서는 30세 기준으로 조기 은퇴까지 20년간 소득의 50%를 꾸준하게 모아 이를 토대로 13억 7000만원을 마련하기 위해선 연 8%의 수익률을 내야 한다고 추산했다. 은퇴 이후에는 은퇴 자금을 부동산이나 주식에 투자해 매년 5~6%(세전) 정도의 수익률을 기록해야 원금을 유지하면서 생활비(5480만원·월 457만원)로 쓸 수 있다는 것이다. 국민연금공단이 발표한 2019년 적정 노후 생활비(부부 기준)는 월 268만원이다.

보고서는 30세 기준으로 조기 은퇴까지 20년간 소득의 50%를 꾸준하게 모아 이를 토대로 13억 7000만원을 마련하기 위해선 연 8%의 수익률을 내야 한다고 추산했다. 은퇴 이후에는 은퇴 자금을 부동산이나 주식에 투자해 매년 5~6%(세전) 정도의 수익률을 기록해야 원금을 유지하면서 생활비(5480만원·월 457만원)로 쓸 수 있다는 것이다. 국민연금공단이 발표한 2019년 적정 노후 생활비(부부 기준)는 월 268만원이다.

주식과 비트코인으로 대박난 투자자는 다시 시장으로 들어와 투자하지만 항상 수익을 내는 건 아니다. 자칫 종잣돈을 모두 잃을 수도 있다. 한 증권사 연구원도 “투자금 14억원으로 은퇴해서 자산을 꾸준히 굴리는 것도 쉽지 않고, 할 수 있는 게 생각보다 많지 않다”며 “저금리 저성장 시대에 많지 않은 금액이라도 지속적으로 일해 근로소득을 얻는 게 가장 중요하고, 금융자산은 안정적으로 굴리는 게 가장 바람직하다”고 말했다. 김은혜 100세시대연구소 수석연구위원도 “목적 없이 고수익을 좇는 위험한 투자가 아니라 목표를 명확하게 설정한 투자여야 한다”고 했다.

주식과 비트코인으로 대박난 투자자는 다시 시장으로 들어와 투자하지만 항상 수익을 내는 건 아니다. 자칫 종잣돈을 모두 잃을 수도 있다. 한 증권사 연구원도 “투자금 14억원으로 은퇴해서 자산을 꾸준히 굴리는 것도 쉽지 않고, 할 수 있는 게 생각보다 많지 않다”며 “저금리 저성장 시대에 많지 않은 금액이라도 지속적으로 일해 근로소득을 얻는 게 가장 중요하고, 금융자산은 안정적으로 굴리는 게 가장 바람직하다”고 말했다. 김은혜 100세시대연구소 수석연구위원도 “목적 없이 고수익을 좇는 위험한 투자가 아니라 목표를 명확하게 설정한 투자여야 한다”고 했다.