노후 대비 금융자산 불리기 A~Z

-퇴직연금 유형은.

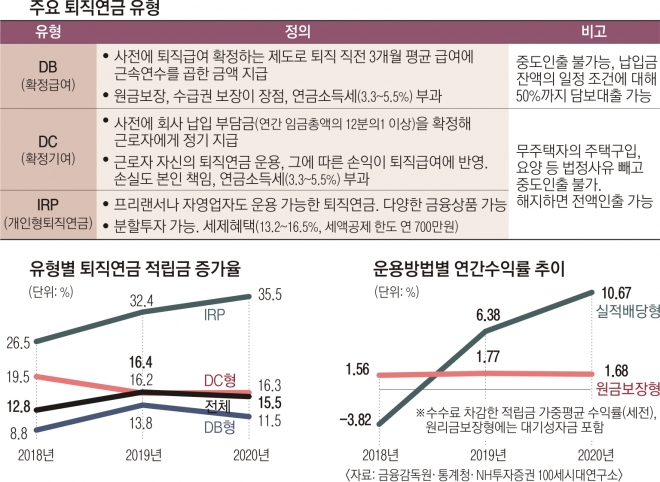

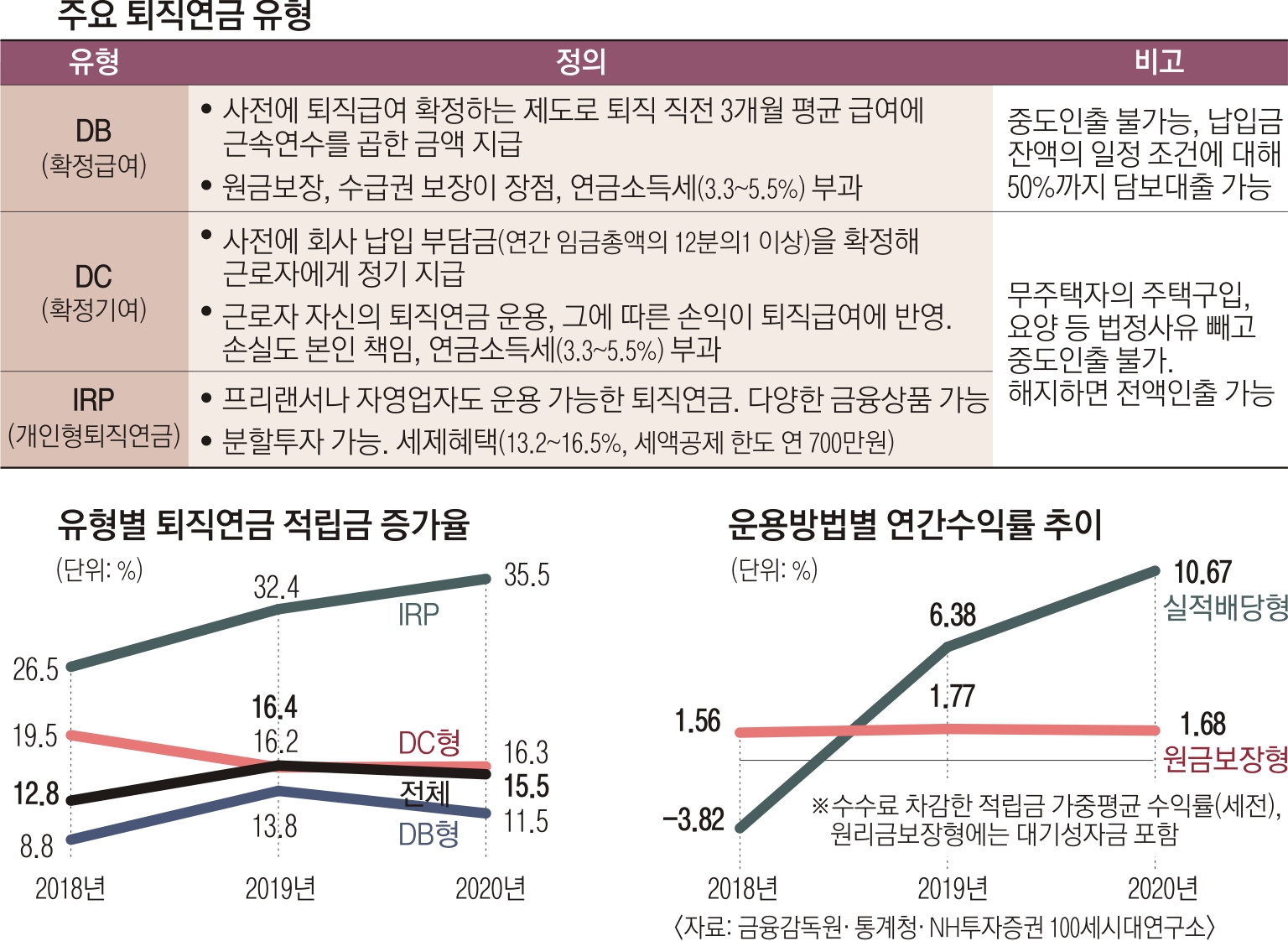

“크게 세 가지가 있다. 확정급여(DB)형은 보통 퇴직 직전 3개월 평균 급여에 근속연수를 곱한 금액을 기준으로 지급된다. 원금보장형으로 수급권 보장이 장점이다. 확정기여(DC)형은 사전에 회사가 낼 부담금(연간 임금총액의 12분의1 이상)을 확정해 근로자에게 정기적으로 지급된다. 근로자는 스스로 퇴직연금을 운용하고 그에 따른 손익을 퇴직급여에 반영받을 수 있다. 운용에 따른 위험도 본인이 감수해야 한다. 두 유형은 모두 퇴직금 수령 후 운영수익에 대해 나이에 따라 연금소득세(5.5~3.3%)가 차등 부과된다. 개인형퇴직연금(IRP)의 경우 직장인뿐 아니라 프리랜서, 자영업자도 운용 가능하다. 예적금과 펀드, 상장지수펀드(ETF), 타깃데이트펀드(TDF) 등 다양한 금융상품으로 포트폴리오를 구성하고 운용할 수 있다. 납입 가능할 때 분할 투자가 가능하고 세제 혜택(총급여액 5500만원 이하면 16.5%, 5500만원 이상이면 13.2%, 세액공제 한도 연 700만원)도 받을 수 있다.”

-회사가 운용하는 퇴직연금 유형 확인은.

“사내 인사과에 문의하면 된다. 혹은 금융감독원 통합연금포털 사이트에 들어가서 회원 가입 후 본인이 가입한 모든 연금상품은 물론 회사가 연금을 어떻게 운용하는지 확인할 수 있다.”

-본인에게 맞는 퇴직연금 유형은.

“본인이 현재 어떤 회사에 다니고 있는지, 근무 연수에 따라 퇴직연금 유형을 결정하는 게 바람직하다. 연간 임금인상률이 물가 상승률보다 높고 직급에 따라 연봉이 잘 오르는 직장인 데다가 이직 생각이 없는 신입 사원이면 DB형이 더 안전하다. 하지만 이직 생각이 확실하거나 내 집 마련 목적 등이 확고해 중간 정산을 할 직장인이라면 DC형이나 IRP를 고민하는 게 중요할 수 있다. 직급이 올라 퇴직이나 임금피크를 앞둔 직장인들은 만들어 놓은 목돈을 DC형으로 바꿔 투자하는 것도 추천한다.”

-이직할 생각이 있으면 무조건 DC형인가.

“무조건 DC형이 좋다고 하긴 어렵다. 스스로 투자해 꾸준히 수익을 내기가 쉽지 않기 때문이다. 예를 들어 신입사원 월급을 250만원으로 가정해 DC형으로 매년 250만~300만원을 직접 투자해 운용했을 때와 직장을 계속 다녀 700만~800만원을 받을 때 DB형으로 회사가 굴리는 수익을 비교하면 차이가 난다. 신입 때 DC형으로 운용한다고 했을 때 이론상 3배 정도 내줘야 하는데 30년 동안 300% 수익 내는 금융상품은 거의 없다고 봐야 한다. 또 NH투자증권 100세시대연구소에 따르면 운용 방법별 연간 수익률 추이를 봤을 때 지난해 원리금보장형이 1.68% 수익률을 기록했다면 실적배당형은 10.67%로 증가했지만, 2018년 연간 수익률을 보면 실적배당형은 -3.82%를 기록해 원금 손실을 경험했다.”

-퇴직연금 유형을 바꾸려면.

“회사마다 다르다. DB형을 기본으로 하지만 DC형도 함께 운용하는 회사의 경우 인사과에 요청해 변경해 달라고 얘기하면 된다. 간혹 변경이 어렵다고 하는 회사가 있는데, 이때는 회사 규약에 DC형 제도를 도입해 달라는 개정 요청을 하면 된다. DB형에서 DC형으로 바꿀 수 있지만, 반대로 DC형에서 DB형으로 돌아올 수 없다는 점도 유의해야 한다.”

-급전 필요할 때 퇴직연금을 활용할 수 있나.

“DB형 퇴직연금으로는 납입금 잔액의 일정 조건에 대해서는 회사마다 다르지만 50%까지 담보대출을 받을 수 있다. DC형은 중도인출이 가능하다. 다만 둘 다 무주택자가 자신의 명의로 집을 구매하거나 주거 목적의 전세자금이 필요할 때, 병가로 6개월 이상 장기요양이 필요할 때 등의 특정 조건을 충족시켜야 한다.”

윤연정 기자 yj2gaze@seoul.co.kr

2021-06-17 22면