대출이자 상승으로 시름 깊어진 서민

주담대 年 6%·신용대출 이자 5% 초읽기

가계 이자 부담 규모 5조 8000억원 증가

올 9월 가계빚 1844조 9000억 사상 최대

“고정금리로 갈아타거나 상환 서둘러야”

‘발등에 불’ 中企는 은행권 대출만 881조

박윤슬 기자 seul@seoul.co.kr

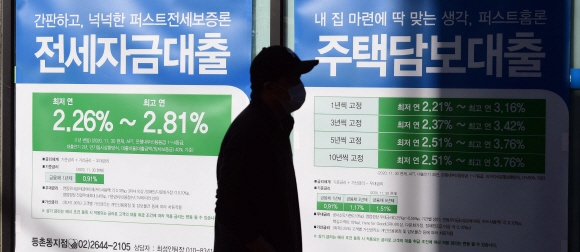

한국은행이 기준금리를 0.25% 추가 인상한 25일 서울의 한 시중은행에 내걸린 대출 상품 안내문 앞을 한 시민이 지나가고 있다. 한국은행은 이날 기준금리를 0.75%에서 1.0%로 인상하면서 20개월 만에 0%대의 초저금리 시대가 막을 내렸다.

박윤슬 기자 seul@seoul.co.kr

박윤슬 기자 seul@seoul.co.kr

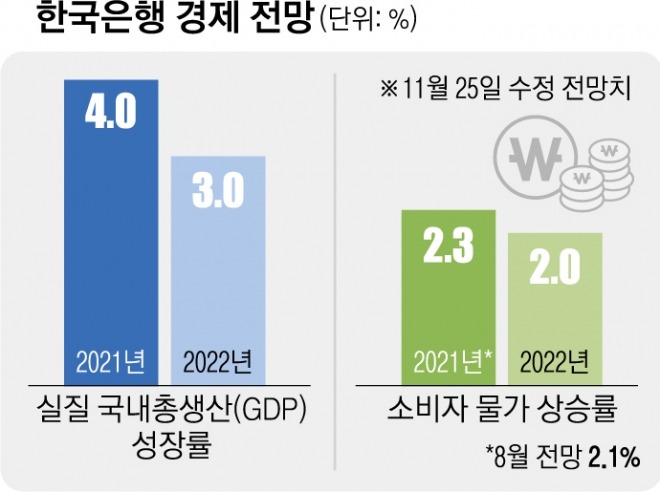

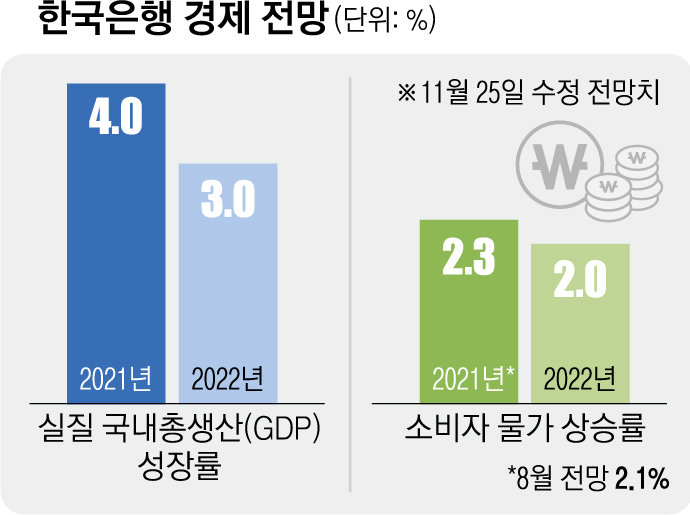

기준금리 인상으로 가계부채 상승세는 둔화되겠지만 대출이자 상승에 따른 서민들 부담은 더욱 커지게 됐다. 이날 기준 시중 4대 은행(KB국민·우리·신한·하나)의 주담대 혼합형 금리는 3.85~5.19%, 변동형 금리는 3.58~4.95%, 신용대출(1등급·1년) 금리는 3.40~4.63%이다. 올 8월 기준금리가 한 차례 오르면서 주담대는 5%, 신용대출은 4%대로 치솟았다. 금융당국의 대출 규제와 추가 기준금리 인상이 맞물리면서 향후 주담대 금리는 연 6%, 신용대출 금리는 연 5%를 웃돌 것이라는 관측이다. 기준금리가 0.25% 포인트 오르면 연간 가계이자 부담은 2020년 말 대비 2조 9000억원 증가한다. 올해 두 차례 인상됐기 때문에 5조 8000억원 늘어난다.

지난 9월 말 기준 가계 빚은 1844조 9000억원으로 사상 최대치를 기록했다. 집값 폭등으로 주담대가 급증하면서다. 권대중 명지대 부동산학과 교수는 “가계부채 규제 강화로 주담대 규제가 커진 데다 금리까지 오르면서 대출도 줄어들고 집값 상승 폭도 둔화되는 효과가 있을 것”이라며 “통상 기준금리 인상 폭만큼만 대출금리가 오르는 게 아니라 더 오를 수 있어 집을 산 사람들이 체감하는 금리 인상 효과는 더 높을 수 있다”고 말했다. 박창균 자본시장연구원 선임연구위원은 “기준금리가 오르면서 대출자 부담이 커질 수밖에 없다”면서 “대출자들은 고정금리로 갈아타든지 자금 여유가 있으면 빨리 갚아야 이자의 수렁에서 벗어날 수 있다”고 말했다.

중소기업도 발등에 불이 떨어졌다. 지난 8월 기준금리 인상으로 중소기업 대출금리도 상승한 데다 이번 추가 금리 인상으로 이자 부담이 더 커졌다. 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 올 8~10월 중소기업 신용대출의 가중평균금리는 3.07~4.37%였다. 5~7월보다 0.16~0.47% 포인트 올랐다. 은행의 기업대출 금리는 통상 기준금리 인상 폭(0.25% 포인트)보다 큰 0.30~0.55% 포인트 수준으로 오르는 데다 기준금리가 1% 포인트 오르면 중소기업이 부담하는 영업이익 대비 이자 비용은 8.45% 포인트 오른다.

김승훈 기자 hunnam@seoul.co.kr

황인주 기자 inkpad@seoul.co.kr

황인주 기자 inkpad@seoul.co.kr

2021-11-26 3면